Einlagefazilität

| Zinssatz | Höhe |

|---|---|

| Europäische Zentralbank (gültig ab: 20. September 2023) | |

| Einlagesatz (deposit facility rate) | 4,00 % |

| Hauptrefinanzierungssatz (main refinancing operations rate) | 4,50 % |

| Spitzenrefinanzierungssatz (marginal lending facility rate) | 4,75 % |

| Schweizerische Nationalbank (gültig ab: 22. März 2024) | |

| SNB Leitzins | 1,50 % |

| Federal Reserve System (gültig ab: 27. Juli 2023) | |

| Federal-Funds-Rate-Zielband | 5,25 bis 5,50 % |

| Primary Credit Rate | 5,50 % |

| Bank of Japan (gültig ab: 19. März 2024) | |

| Overnight Call Rate | 0,10 % |

| Bank of England (gültig ab: 3. August 2023) | |

| Official Bank Rate | 5,25 % |

| Chinesische Volksbank (gültig ab: 21. August 2023) | |

| Diskontsatz (one-year lending rate) | 3,45 % |

| Reserve Bank of India (gültig ab: 08. Februar 2023) | |

| Repo rate | 6,50 % |

Die Einlagefazilität (englisch deposit facility) ist eine Möglichkeit für Geschäftsbanken im Euroraum, kurzfristig nicht benötigtes Zentralbankgeld bei der Europäischen Zentralbank (EZB) anzulegen. Als Verzinsung erhalten bzw. zahlen sie den von der Zentralbank vorgegebenen Einlagesatz. Es handelt sich somit um ein Wahlrecht zur Geldanlage, welches von der Zentralbank gewährt wird und stellt ein wichtiges geldpolitisches Instrument der EZB dar.

Durchführung Bearbeiten

Die Initiative zu Einlagegeschäften geht von den Geschäftsbanken aus. Sind diese für Transaktionen mit der EZB zugelassen, so können sie bei der Zentralbank kurzfristig nicht benötigtes Geld anlegen. Aufgrund der kurzen Fristigkeit solcher Geschäfte bezeichnet man diese Form der Finanzierung auch als Übernachtanlage oder Overnight-Money. Die Anlage kann geschäftstäglich bis zum festgesetzten Zeitpunkt unter Verwendung des TARGET2-Kommunikationskanals beantragt werden.[1] Die Beantragung per Fax ist nur noch im Falle einer technischen Störung vorgesehen.[1] Die Einlage ist mit den aufgelaufenen Zinsen zu Beginn des auf die Anlage folgenden Geschäftstages fällig und wird dem Konto, von dem die Einlage abgebucht wurde, gutgeschrieben.[1]

Hinweis zum Tagesgeld Bearbeiten

Die Einreichung muss spätestens bis 15 Minuten nach TARGET2-Ende, am letzten Geschäftstag einer Mindestreserve-Erfüllungsperiode bis 30 Minuten nach TARGET2-Ende erfolgen. Sofern die TARGET2-Öffnungszeit verlängert wird, verlängert sich der Annahmeschluss für Tagesgeld entsprechend.[1]

Geschäftstage für geldpolitische Geschäfte sind alle TARGET2-Geschäftstage.[1][2]

Hat die Bank am Tagesende offene Habensalden auf den ESZB-Konten, werden diese automatisch zu Einlagefazilitäten. Als Preis für die Inanspruchnahme der Einlagefazilität erhalten bzw. zahlen sie den Einlagesatz (teilweise auch Einlagefazilitätssatz). Ist er positiv, verdienen die Banken, die überschüssige Liquidität bei der EZB halten, Geld. Seit 2014 war der Einlagenzins aber negativ, seit 2019 betrug er minus 0,5 Prozent. Viele Kreditinstitute haben somit Verluste durch den Einlagenzins verzeichnet. In der Folge haben sie für Kunden ab einem bestimmten Sparguthaben Verwahrentgelte eingeführt. Ab Juli 2022 hat die Trendwende eingesetzt: Mit der zehnten EZB-Zinserhöhung vom September 2023 liegt der Einlagensatz bei mittlerweile 4,00 Prozent.[3]

Einlagefazilitäten werden dauerhaft und in unbegrenztem Volumen angeboten; daher bezeichnet man sie auch als ständige Fazilität.

Einordnung Bearbeiten

Der Einlagesatz wird üblicherweise als einer der drei Leitzinsen der EZB bezeichnet. Der Zinssatz wird vom EZB-Rat festgelegt und bildet die Untergrenze des Zinskorridors. Die Einlage ist das Gegenstück der Spitzenrefinanzierungsfazilität. Längerfristige Liquidität wird den Banken vor allem über das Hauptrefinanzierungsinstrument zur Verfügung gestellt.

Mit dem Übergang der Zuständigkeit für die Geldpolitik auf die EZB hat die Einlagefazilität die früheren Rediskontkontingenten abgelöst.

Bedeutung für den Geldmarkt Bearbeiten

Die Einlagefazilität erfüllt vor allem zwei Funktionen:

Die erste Bedeutung dieses Instruments liegt darin, dass die Geschäftsbanken von sich aus jederzeit Liquidität anlegen und damit Liquiditätsüberschüsse vermeiden können.

Zweitens hat die Einlagefazilität eine geldpolitische Bedeutung: Grundsätzlich können Geschäftsbanken auch über den Geldmarkt (Interbankenmarkt) Übernachtanlagen tätigen. Allerdings müssen dort getätigte Übernachtanlagen zwangsläufig teurer (das heißt höher verzinst) sein als die Einlagefazilität, da ansonsten auf dem Interbankenmarkt keine Geschäfte zustande kommen. Daher bildet der Einlagesatz die untere Grenze der für Übernachtanlagen erhobenen Zinsen. Erhöht (senkt) die EZB den Einlagesatz, so werden auch die Geschäftsbanken ihren Zins für Übernachtanlagen erhöhen (senken) – folglich dient der Einlagesatz auch zur Durchsetzung der Zinspolitik am Markt.[4]

Mit zuletzt 3 496 970 Mio. € (Stand: 27. Februar 2024, Mio. EUR)[5] unterliegt derzeit der überwiegende Teil der Überschussliquidität im Euroraum weiterhin dem positiven Zinssatz von 4,00 %.[6]

-

Inanspruchnahme der Einlagefazilität der Europäischen Zentralbank

Inanspruchnahme der Einlagefazilität der Europäischen Zentralbank -

Inanspruchnahme der Einlagefazilität der Deutschen Bundesbank

Inanspruchnahme der Einlagefazilität der Deutschen Bundesbank -

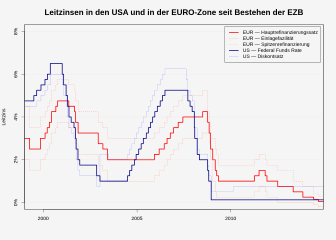

Leitzinssätze der EZB und Fed seit Bestehen des Euros

Leitzinssätze der EZB und Fed seit Bestehen des Euros -

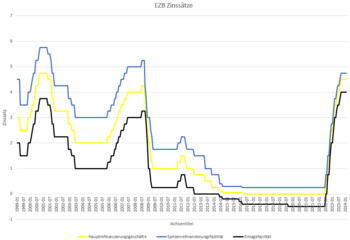

EZB-Zinssätze: Zinssatz der EZB für die Einlagefazilität / Spitzenrefinanzierungsfazilität / Hauptrefinanzierungsgeschäfte Stand am Monatsende

EZB-Zinssätze: Zinssatz der EZB für die Einlagefazilität / Spitzenrefinanzierungsfazilität / Hauptrefinanzierungsgeschäfte Stand am Monatsende

Weblinks Bearbeiten

- Standing facilities der EZB

Einzelnachweise Bearbeiten

- ↑ a b c d e Susanne Kreutzer: Ständige Fazilitäten. In: Website https://www.bundesbank.de. Deutsche Bundesbank, abgerufen am 28. Februar 2024.

- ↑ [1]

- ↑ Manfred Knof: Steigende Zinsen. EZB-Zinserhöhung: was die Entscheidung für Ihr Geld bedeutet. In: Website https://www.commerzbank.de. Commerzbank Aktiengesellschaft, 30. Mai 2023, abgerufen am 28. Februar 2024.

- ↑ Tobias Schlösser und Jochen Maetje: So steuert die EZB die Geldpolitik. Wie sich der Leitzins auf Ihre Zinsen auswirkt. In: Website https://www.sparkasse.de. S-Communication Services GmbH, abgerufen am 28. Februar 2024.

- ↑ Statistics service: Ständige Fazilitäten. In: Website https://www.ecb.europa.eu. Europäische Zentralbank, abgerufen am 28. Februar 2024.

- ↑ Vgl. Deutsche Bundesbank Monatsbericht Januar 2021: Das zweistufige System für die Verzinsung der Reserveguthaben und seine Auswirkungen auf Banken und Finanzmärkte (bundesbank.de).[2]